Analyse des projets d’achats en capital des industries de transformation – 2018

Alors que nous progressons vers 2019, nous étudions dans cet article quelques statistiques tirées de notre base de données de projets MyProtel concernant les achats de projets. Consultez ci-dessous le tableau et son analyse, qui illustrent pour l’année prochaine notre vision des niveaux d’achats en capital de projets potentiels dans les industries de transformation.

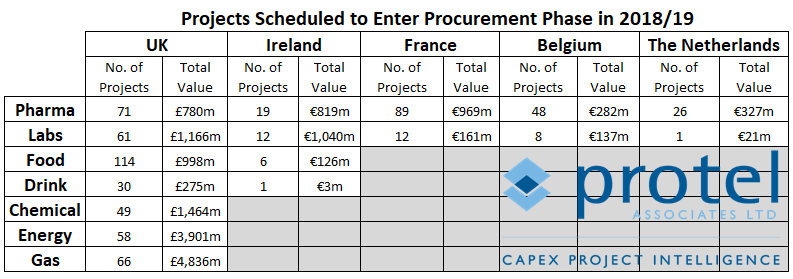

Pharmaceutique & Biotechnologie

Par comparaison à notre article précédent concernant 2017, nous constatons pour les 12 mois à venir un plus grand nombre de programmes de projets entrant en phase d’acquisition, quoique totalisant une moindre valeur potentielle d’investissement.

Afin de satisfaire à la nécessité continue de l’intégrité des produits et de la conformité aux réglementations, les fabricants des secteurs pharmaceutiques et des biotechnologies investissent constamment en capital. La répartition des projets par taille (voir Fig. 1 ci-dessous) montre une tendance encore plus marquée que nous l’avions signalée vers de petits programmes, l’incertitude politique ayant eu une incidence sur les grands projets de type « nouvelles installations ».

Découvrez comment nous aidons les vendeurs d’équipements de process à booster leurs ventes

La tendance vers de grands programmes de R&D a également changé l’horizon d’investissements, avec un bien plus grand niveau d’activité liée aux laboratoires entrant en phase d’acquisition en 2018-2019 que dans la période précédente.

Nous nous attendons à ce que plusieurs de ces projets soient placés en attente, car ils subissent l’influence de l’incertitude générale qui pèse sur ces secteurs (pour plus de détails, référez-vous ici à notre dernier article sur les Perspectives de l’industrie pharmaceutique du R-U).

En Irlande, nous avons vu de grands programmes se concrétiser, ce qui a laissé un plus faible montant d’investissements atteindre la phase d’acquisition cette année. Toutefois, de bons niveaux de nouveaux projets alimentent encore le flux à l’étape de planification.

La France enregistre une tendance légèrement inverse, avec une plus grande valeur de capex potentiel répartie sur un moindre nombre de programmes, la taille individuelle de ces programmes reflétant une activité de projets de plus grande échelle.

Alimentaire & Boissons

Au Royaume-Uni, il semble qu’une grande quantité d’investissements arrive en phase d’acquisition dans l’année à venir, ce qui pourrait représenter une excellente opportunité pour les fournisseurs. La valeur potentielle d’investissement et la quantité de projets sont toutes deux supérieures à celles de la période précédente. Cet investissement est de surcroît réparti sur un plus grand nombre d’organisations et de sites.

Secteur de la chimie, de l’énergie et du gaz

Comme nous l’avons auparavant mentionné, ces 3 secteurs sont étroitement liés sur l’ensemble de notre couverture : plus des deux-tiers des projets énergétiques signalés incluent, sous une forme ou une autre, un processus chimique ou gazier, comme la digestion anaérobie ou la pyrolyse, produisant du biogaz ou du gaz de synthèse (« syngaz »). Tandis que l’échelle des projets varie énormément (surtout comparée à nos autres industries – voir Fig. 1), presque tous les projets d’énergie signalés concernent de nouvelles installations de valeur supérieure à 10 Mio de GBP.

En chimie, les projets démontrent encore une grande variété de taille, avec une tendance pour la tranche médiane (10 à 50 millions de livres). Il y a un nombre appréciable d’agrandissements d’usines chimiques de moyenne taille entrant en phase d’acquisition en 2018, dont le détail complet est accessible à nos abonnés. Comme pour la période précédente, la valeur totale d’investissement pour ces 3 secteurs confondus est dominée par un nombre relativement faible de programmes à gros budget.

Conclusion

Le mix de projets entrant en phase d’acquisition en 2018-2019 a changé par rapport à 2017. Il représente toujours une abondance de possibilités pour les fournisseurs d’équipements et de services associés, dans différentes régions. Ces fournisseurs doivent toutefois être attentifs au changement rapide du paysage d’investissements : indiquant dans certains secteurs un plus grand nombre de petits programmes, mais l’inverse dans d’autres secteurs ou régions, selon les conditions particulières du marché.

Globalement, nous suivons un montant constant d’investissements entrant en phase d’acquisition cette année, quoique réparti sur un nombre différent de projets. Il vaut la peine de noter que nous nous attendons à ce que l’incertitude politique (particulièrement au Royaume-Uni) signifie qu’une plus grande proportion de ces projets subisse des retards.

Fig. 1. Répartition des projets par secteur et tranche de valeur – R-U et Irlande

| £0m-£5m | £5m-£10m | £10m-£25m | £25m-£50m | >£50m | |

| Pharmaceutique | 47% | 21% | 15% | 13% | 3% |

| Alimentaire & Boissons | 46% | 33% | 14% | 6% | 1% |

| Chimie, Energie & Gaz | 12% | 22% | 24% | 17% | 25% |

Pour accéder aux détails des investissements mentionnés dans cet article, incluant les informations clés sur les projets spécifiques, contactez nous ici ou testez notre base de données par vous même ici.