Analyse des projets d’achats en capital des industries de transformation – 2017

Alors que nous progressons vers 2017/18, nous étudions dans cet article quelques statistiques tirées de notre base de données de projets MyProtel concernant les achats de projets. Consultez ci-dessous le tableau et son analyse, qui illustrent pour l’année prochaine notre vision des niveaux d’achats en capital de projets potentiels dans les industries de transformation.

Pharmaceutique & Biotechnologie

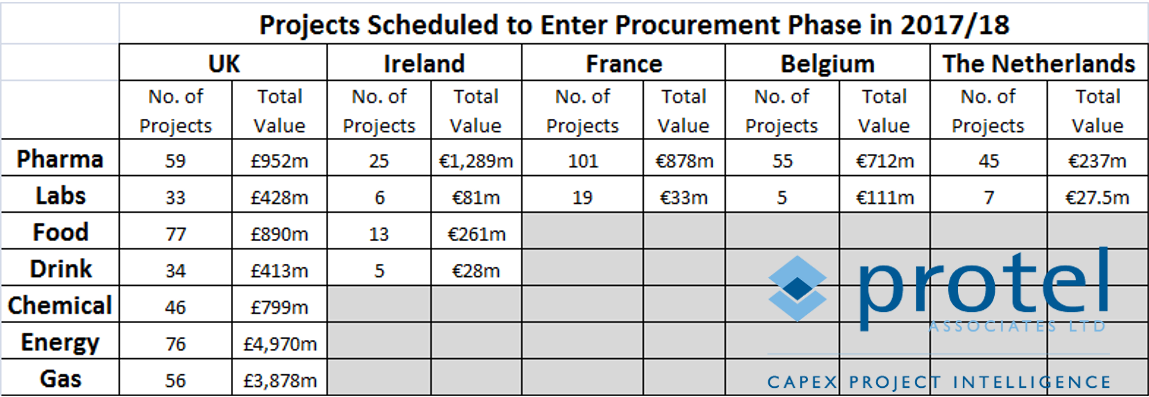

Depuis notre précédent article faisant état de 2016, nous suivons un plus grand nombre de projets actifs prévus pour passer en phase d’acquisition en 2017/2018.

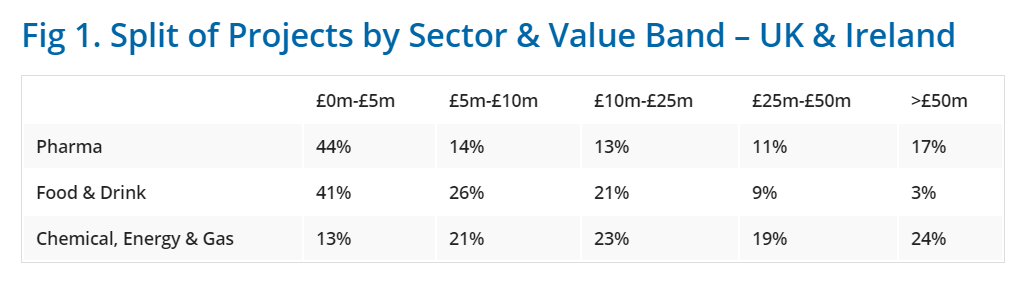

Comme précédemment, les fabricants des secteurs pharmaceutiques et des biotechnologies continuent d’investir en capital, afin de maintenir l’intégrité de leurs produits et de satisfaire aux exigences réglementaires. La répartition des projets par taille (voir fig 1. ci-dessous) est encore biaisée vers les programmes plus petits, ceux par lesquels les fabricants tentent de tirer le meilleur parti d’installations existantes. Si toutefois on les compare à la période précédente, nous voyons un plus grand nombre de projets de 50 millions de livres au Royaume-Uni et en Irlande, ce qui indique un accroissement de la taille des investissements dans ces pays.

Nous nous attendons à ce qu’une proportion de ces projets soit mise en attente au fur et à mesure que nous progressons dans l’année, à cause des incertitudes économiques et d’autres facteurs politiques (voir les Perspectives 2017 de l’industrie pharmaceutique du Royaume-Uni). La situation de l’Irlande reste marquée par plusieurs projets de très haute valeur totalisant plus de 1 milliard d’euros, dont le détail est accessible à nos abonnés.

La France se maintient en tête si l’on considère en termes de valeur totale d’investissement les projets entrant en phase d’acquisition cette année. Ils indiquent une forte tendance vers des programmes nouveaux sur des sites existant de longue date.

Alimentaire & Boissons

En général, les valeurs des projets des secteurs des denrées alimentaires et des boissons couvrent toujours une fourchette plus étroite que les secteurs pharmaceutique et des biotechnologies. Nous constatons un grand nombre de petits projets (moins de 10 millions de livres) et relativement peu de gros projets planifiés (plus de 50 millions de livres). Telle que la situation se présente, la valeur totale d’investissement potentiel entrant en phase d’acquisition est très élevée, approchant 900 millions de livres, répartie sur un plus grand nombre de sites que pour le secteur pharma/biotech.

Chimie, Énergie & Gaz

Ces 3 secteurs restent intimement liés : 71 % des projets énergétiques signalés incluent, sous une forme ou une autre, un processus chimique ou gazier, comme la digestion anaérobie ou la pyrolyse, produisant du biogaz ou du gaz de synthèse (« syngaz »). Comme toujours, l’échelle des projets varie énormément. Pour l’énergie, presque tous les projets signalés sont de nouvelles constructions, de valeur excédant 10 millions de livres.

En chimie, nous constatons une plus grande variété de taille, avec une tendance pour la tranche médiane (10 à 50 millions de livres). Il y a un nombre appréciable d’agrandissements d’usines chimiques de moyenne taille entrant dans la phase d’acquisition cette année, dont le détail complet est accessible à nos abonnés. Comme pour la période précédente, la valeur totale des projets pour ces 3 secteurs confondus est biaisée par un nombre relativement faible de programmes à gros budget.

Conclusion

Sur l’ensemble des secteurs principaux des industries de transformation, le niveau d’activité en matière de projets de capex entrant en phase d’acquisition dans l’année à venir est considérable. Il représente une abondance de possibilités pour les fournisseurs d’équipements et de services associés, dans différentes régions.

Globalement, nous suivons un nombre de projets entrant en phase d’acquisition en 2017/2018 légèrement plus élevé que l’année précédente. Nous nous attendons cependant à ce que les incertitudes économiques et politiques signifient qu’une plus grande proportion de ces projets subisse des retards ou soit placée en attente.

Fig 1. Répartition des projets par secteur et tranche de valeur – R-U et Irlande

Pour en savoir plus sur notre moteur de recherche en projets dans le secteurs pharmaceutique, alimentaire, chimique et découvrir comment nous aidons les équipementiers à booster leur ventes, prenez contact avec notre équipe.